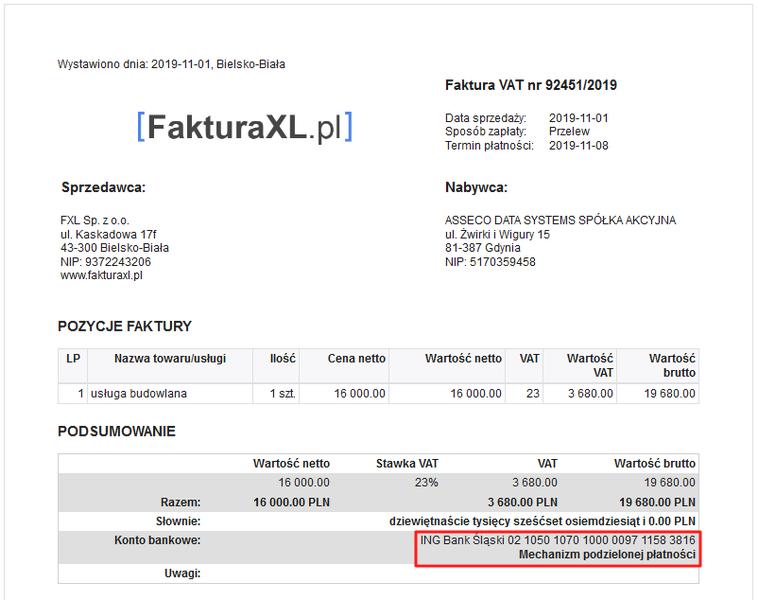

Mechanizm podzielonej płatności, znany także pod nazwą split payment, stał się w ostatnich latach niezwykle popularny w polskim systemie podatkowym. Jego głównym celem pozostaje uszczelnienie systemu VAT oraz walka z oszustwami podatkowymi, które coraz częściej występują w transakcjach dotyczących towarów i usług wrażliwych. W kontekście towarów i usług wymienionych w załączniku 15 do ustawy o VAT, mechanizm ten obowiązuje dla transakcji, w których wartość brutto przekracza 15 tys. zł. W praktyce nabywca jest zobowiązany do dokonania płatności w sposób, który pozwala, aby część odpowiadająca VAT trafiła na oddzielne konto sprzedawcy, czyli rachunek VAT.

- Mechanizm podzielonej płatności (MPP) ma na celu uszczelnienie systemu VAT i walkę z oszustwami podatkowymi.

- MPP obowiązuje dla transakcji, gdzie wartość brutto przekracza 15 tys. zł oraz przynajmniej jedna pozycja znajduje się w załączniku 15 ustawy o VAT.

- MPP dotyczy głównie transakcji B2B, nie obciążając osób fizycznych oraz podmiotów niebędących podatnikami VAT.

- Faktury muszą zawierać adnotację „mechanizm podzielonej płatności”, jednak brak tej adnotacji nie zwalnia z obowiązku jej stosowania, jeśli spełnione są inne warunki.

- Obowiązki dotyczące MPP są szczególnie istotne w kontekście usług ciągłych oraz wymagają jasnego określenia terminów płatności.

- Zmiany w przepisach związane z MPP wpływają na małe i średnie przedsiębiorstwa, generując dodatkowe koszty oraz obciążenia biurokratyczne.

- Niewłaściwe stosowanie MPP może prowadzić do sankcji, w tym dodatkowych zobowiązań podatkowych oraz wyłączenia wydatków z kosztów uzyskania przychodu.

Dzięki mechanizmowi podzielonej płatności sprzedawcy mogą czuć się bardziej zabezpieczeni przed ryzykiem nieodprowadzenia VAT do budżetu państwa przez swoich kontrahentów. Z kolei nabywcy, korzystając z tego systemu, dbają o swoją należytą staranność w zakresie transakcji. Oznacza to, że nawet w przypadku wystąpienia problemów z nierzetelnym dostawcą, nabywca ma większe szanse na zachowanie statusu zgodności z przepisami, stosując MPP. Ważne jest także, aby pamiętać, że mechanizm ten staje się obowiązkowy w przypadku płatności za towary i usługi wymienione w załączniku nr 15, nawet jeśli na fakturze nie pojawi się adnotacja o „mechanizmie podzielonej płatności” – obowiązek ten nie znika.

Mechanizm podzielonej płatności dotyczy przede wszystkim transakcji B2B

Warto zaznaczyć, że mechanizm podzielonej płatności odnosi się przede wszystkim do transakcji pomiędzy przedsiębiorcami. To oznacza, iż osoby fizyczne oraz podmioty niebędące podatnikami VAT nie muszą stosować tego rozwiązania. Dla przedsiębiorców zajmujących się sprzedażą towarów lub usług z załącznika 15, kluczowa staje się znajomość zasad obliczania wartości transakcji oraz wymogów związanych z wystawianiem faktur. Na przykład, jeżeli w fakturze za usługi budowlane kwota brutto przekroczy 15 tys. zł, a jedna z pozycji figuruje na liście towarów związanych z MPP, sprzedawca musi wskazać tę adnotację, co ułatwi nabywcy dokonanie płatności w odpowiednim trybie.

Ostatecznie stosowanie mechanizmu podzielonej płatności przynosi korzyści obu stronom transakcji. Z jednej strony sprzedawcy zabezpieczają swoje należności za pomocą oddzielnego konta VAT, a z drugiej strony nabywcy mają możliwość szybszego dochodzenia swoich praw w przypadku jakichkolwiek wątpliwości dotyczących transakcji. Jeśli ciekawią cię takie treści, odwiedź ten artykuł, aby poznać towary wykluczone z ulgi VAT. W obliczu ciągłych zmian w przepisach podatkowych korzystanie z MPP staje się nie tylko obowiązkiem, ale również sposobem na minimalizację ryzyka w dynamicznym świecie biznesu.

Zrozumienie kluczowych informacji zawartych w załączniku 15 ustawy o VAT

W poniższej liście przedstawiam istotne informacje dotyczące mechanizmu podzielonej płatności (MPP) oraz usług wymienionych w załączniku 15 ustawy o VAT. Każdy punkt szczegółowo opisano, aby ułatwić zrozumienie oraz zastosowanie obowiązujących przepisów.

- Definicja mechanizmu podzielonej płatności (MPP): MPP to system płatności, w którym kwota VAT oddziela się od kwoty netto, a transfer następuje na osobny rachunek VAT sprzedawcy. Użycie specjalnych komunikatów przelewu umożliwia zabezpieczenie VAT na koncie sprzedawcy, co zapewnia większą pewność obu stronom transakcji co do rozliczeń.

- Obowiązkowe stosowanie MPP: Mechanizm podzielonej płatności obowiązuje w przypadku transakcji, w których:

- Kwota brutto faktury przekracza 15 000 zł.

- Przynajmniej jedna pozycja na fakturze znajduje się w załączniku 15 do ustawy o VAT.

- Transakcja odbywa się pomiędzy podatnikami VAT.

Z tego powodu warto pamiętać, że niewłaściwe stosowanie się do tych zasad może prowadzić do sankcji podatkowych.

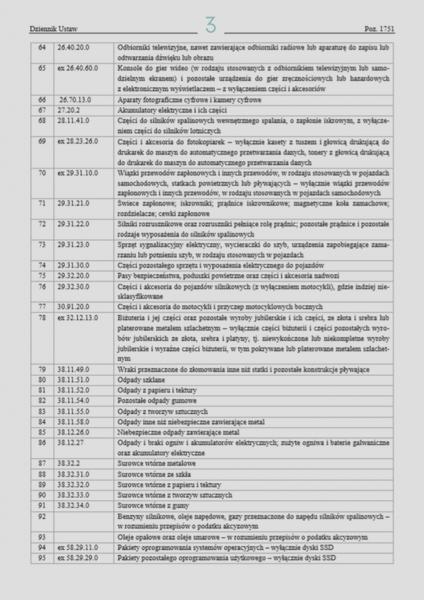

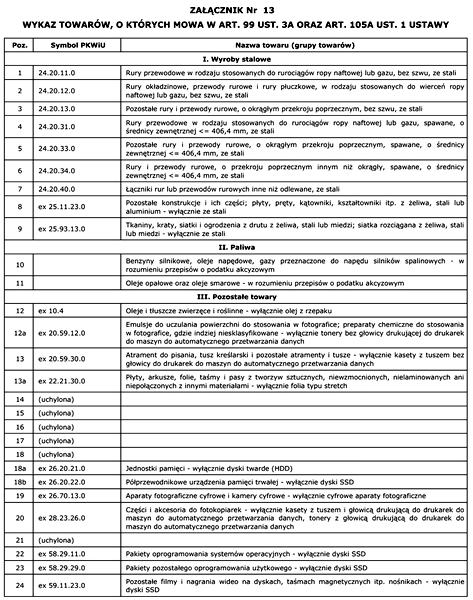

- Rodzaje usług objętych MPP: W załączniku 15 można znaleźć różne usługi, takie jak usługi budowlane, dostawy węgla oraz metali szlachetnych. Dodatkowo wymienia się także inne „wrażliwe” towary. Zanim przedsiębiorcy dokonają zakupu, powinni upewnić się, że konkretna usługa lub towar znajduje się w tym załączniku, aby uniknąć problemów podatkowych.

- Wymagania dotyczące faktur: Faktury związane z transakcjami muszą zawierać adnotację „mechanizm podzielonej płatności”. Warto jednak zauważyć, że mimo braku takiej adnotacji, kupujący ciągle ma obowiązek dokonania płatności zgodnie z MPP, jeżeli spełnione zostały odpowiednie warunki.

Obowiązki podatników w zakresie mechanizmu podzielonej płatności a usługi ciągłe

Obowiązki podatników związane z mechanizmem podzielonej płatności, często nazywanym split payment, stały się tematem intensywnych dyskusji oraz wątpliwości, zwłaszcza w odniesieniu do usług ciągłych. Od chwili wprowadzenia obowiązkowego split payment przedsiębiorcy muszą dokładniej analizować, jakie usługi lub towary nabywają, aby dostosować się do nowego porządku prawnego. Z tego powodu wyjątkowo istotne jest, aby zwrócić uwagę na fakt, że po 1 listopada 2019 roku zmiany te miały na celu przede wszystkim ograniczenie oszustw podatkowych, które niezbyt korzystnie dotknęły mniejsze firmy.

W przypadku każdej transakcji o większej wartości, a zwłaszcza przy usługach ciągłych, jasne określenie terminów płatności staje się niezbędne. Ponadto, gdy usługodawca wystawia fakturę za świadczone usługi, musi ona spełniać wymogi zawarte w ustawie, co także dotyczy podzielonej płatności. Dlatego dla przedsiębiorcy kluczowym działaniem jest prawidłowe oznaczenie faktury oraz konsekwentne stosowanie zasad split payment w każdej transakcji, która wymaga zastosowania tego mechanizmu.

Obowiązkowy split payment w usługach ciągłych

Obowiązkowy mechanizm podzielonej płatności ma zastosowanie, gdy usługa odbywa się między podatnikami VAT, a wartość brutto faktury przekracza ustaloną kwotę. To dotyczy również usług świadczonych w sposób ciągły, w przypadku których wymagane jest ustalenie terminów płatności. Na przykład, usługi wynajmu nieruchomości z określonym harmonogramem płatności podlegają regulacjom nowego systemu. W związku z tym, gdy wykonawca angażuje się w dłuższe świadczenie usług i wystawi fakturę wykraczającą ponad ustaloną wartość, obowiązkowo musi skorzystać z mechanizmu podzielonej płatności, nawet gdy umowa przewiduje różnorodne terminy płatności.

Każdy potencjalny błąd w obliczeniach bądź niespójności w dokumentacji mogą skutkować poważnymi konsekwencjami w obszarze zobowiązań podatkowych. Stąd przedsiębiorcy powinni dokładnie przeanalizować, czy świadczone lub nabywane usługi mieszczą się w grupie objętej załącznikiem 15 ustawy o VAT, a także pamiętać o właściwej adnotacji na fakturze. Zaniedbania w tej kwestii mogą prowadzić nie tylko do kar finansowych, ale także do zwiększenia zobowiązań podatkowych, co z pewnością negatywnie wpłynie na płynność finansową firmy.

Ciekawostką jest, że mechanizm podzielonej płatności (MPP) nie tylko zmniejsza ryzyko oszustw podatkowych, ale również wpływa na poprawę płynności finansowej przedsiębiorstw, które rzadziej muszą martwić się o możliwość nieuczciwych kontrahentów.

Zmiany w przepisach dotyczących split paymenta oraz ich wpływ na małe i średnie przedsiębiorstwa

Zmiany w przepisach dotyczących split paymenta, które weszły w życie kilka lat temu, miały na celu uszczelnienie systemu podatkowego w Polsce. Wprowadzenie obowiązkowej podzielonej płatności, szczególnie w przypadku transakcji związanych z towarami i usługami narażonymi na nadużycia, skomplikowało życie wielu przedsiębiorcom, w tym małym i średnim firmom. Chociaż z założenia te zmiany miały pomóc w walce z oszustwami podatkowymi, dla wielu osób stały się one źródłem dodatkowych obowiązków oraz wątpliwości. W obliczu zwiększonej biurokracji oraz zmieniających się przepisów, wielu przedsiębiorców napotyka trudności w planowaniu przyszłości.

Jako przedsiębiorczyni dostrzegam, jak wprowadzenie obowiązkowego split paymenta wpływa na codzienne operacje mojej firmy. Rozliczanie transakcji stało się znacznie bardziej skomplikowane, szczególnie w przypadku tych, które przekraczają próg wartości określony ustawą. Musiałam przystosować się do nowych zasad oraz zainwestować czas i środki w edukację zarówno swoją, jak i pracowników, w zakresie stosowania nowych przepisów. Takie działania nie tylko generują dodatkowe koszty, ale również pochłaniają czas, który mogłabym przeznaczyć na rozwój mojej działalności.

Wpływ split paymenta na małe i średnie przedsiębiorstwa jest znaczący

Małe i średnie przedsiębiorstwa, które często funkcjonują na ograniczonym budżecie, odczuwają koszty związane z wprowadzeniem split paymenta najbardziej. Wzmożona kontrola podatkowa oraz konieczność oferowania specjalnych płatności sprawiają, że niektóre firmy rezygnują z realizacji części kontraktów, gdyż nie potrafią dostosować się do nowych regulacji. Zmniejszona elastyczność wprowadzana przez te przepisy może prowadzić do stagnacji w rozwoju niektórych sektorów oraz zniechęcać młode firmy do podejmowania ryzyka w obliczu niepewności prawnej. Taka sytuacja przekłada się nie tylko na mniejsze obroty, ale też na ograniczenie konkurencyjności na rynku.

Ryzykując stwierdzenie, mogę powiedzieć, że nowe przepisy związane z split paymentem, mimo dobrych intencji legislatorów, dla wielu przedsiębiorstw stają się przeszkodą, a nie wsparciem. Ważne, abyśmy jako drobni przedsiębiorcy pozostawali na bieżąco z zachodzącymi zmianami i umieli dostosować się do realiów. Musimy również głośno wyrażać swoje potrzeby oraz obawy, a także apelować o uproszczenie przepisów, które powinny wspierać naszą działalność. Nasza siła tkwi w liczbie, dlatego wspólne działanie jest kluczem do sukcesu w obliczu skomplikowanej legislacji.

| Aspekt | Opis |

|---|---|

| Cel zmian | Uszczelnienie systemu podatkowego w Polsce |

| Wprowadzenie | Obowiązkowa podzielona płatność dla towarów i usług narażonych na nadużycia |

| Trudności dla przedsiębiorców | Wzrost biurokracji, dodatkowe obowiązki oraz wątpliwości |

| Wydatki na edukację | Czas i środki inwestowane w przystosowanie do przepisów |

| Wpływ na małe i średnie przedsiębiorstwa | Największy wpływ, mniejsze elastyczność i rezygnacja z kontraktów |

| Problemy z rozwojem | Stagnacja w rozwoju sektorów, ograniczenie konkurencyjności |

| Reakcja przedsiębiorców | Ważność bycia na bieżąco z zmianami i głośne wyrażanie potrzeb |

| Apel do legislatorów | Uproszczenie przepisów, wsparcie dla działalności przedsiębiorstw |

Ciekawostką jest, że wprowadzenie systemu split payment początkowo dotyczyło tylko niektórych branż, jednak z czasem rozszerzono go na kolejne towary i usługi, co jeszcze bardziej skomplikowało sytuację przedsiębiorców, którzy musieli być na bieżąco z nieustannie zmieniającymi się przepisami.

Sankcje za niewłaściwe stosowanie MPP w świetle ustawy o VAT

W poniższej liście przedstawiamy szczegółowe kroki, które każdy podatnik powinien wykonać, aby przestrzegać przepisów dotyczących mechanizmu podzielonej płatności (MPP) oraz zapobiegać sankcjom za niewłaściwe jego stosowanie w kontekście ustawy o VAT. Każdy z punktów szczegółowo omawia istotne aspekty, które należy brać pod uwagę.

- Kontrola wartości transakcji

Przy każdej transakcji, która przekracza 15 tys. zł brutto, należy sprawdzić, czy mechanizm podzielonej płatności (MPP) ma zastosowanie. W sytuacji, gdy wartość faktury wynosi 15 tys. zł lub więcej, a przynajmniej jedna pozycja na fakturze znajduje się w załączniku nr 15 ustawy o VAT, powstaje obowiązek zastosowania MPP.

- Weryfikacja towarów i usług wrażliwych

Dokładnie sprawdź, czy towar lub usługa, której dotyczy transakcja, figurują na liście towarów i usług z załącznika nr 15 do ustawy o VAT. Warto zwrócić uwagę szczególnie na paliwa, metale szlachetne, węgiel oraz usługi budowlane, ponieważ one często podlegają szczególnym regulacjom.

- Adnotacja na fakturze

Upewnij się, że każda faktura wymagająca zastosowania MPP zawiera adnotację „mechanizm podzielonej płatności”. Dla nabywcy taka informacja stanowi wskazanie obowiązku użycia MPP przy dokonaniu płatności. Nawet brak takiej adnotacji nie zwalnia z konieczności, jeżeli wykupiony towar lub usługa spełniają pozostałe kryteria.

- Dokonywanie płatności

Podczas realizacji płatności skorzystaj ze specjalnego komunikatu przelewu, który podzieli kwotę, wpływając na rachunek sprzedawcy oraz VAT, który musi trafić na subkonto VAT. Pamiętaj, aby płatność była zrealizowana przez wskazany rachunek firmowy i zawierała wszystkie niezbędne informacje, takie jak numer faktury oraz NIP sprzedawcy.

- Kontrola sankcji za niewłaściwe wykonanie obowiązków

Świadomość ryzyk oraz sankcji związanych z niewłaściwym stosowaniem MPP jest niezwykle ważna. Sankcje mogą obejmować dodatkowe zobowiązanie podatkowe w wysokości 30% kwoty VAT oraz wyłączenie wydatków z kosztów uzyskania przychodu. Zrozumienie konsekwencji może pomóc uniknąć poważnych problemów finansowych.

- Współpraca z kontrahentami

Zapewnij, że kontrahenci są świadomi przepisów dotyczących MPP oraz przestrzegają ich. W przypadku transakcji z firmami, które nie znają tych przepisów, koniecznie przypomnij o obowiązku stosowania MPP oraz zwróć uwagę na ewentualne błędy na fakturach, aby uniknąć późniejszych kłopotów.

- Monitorowanie zmian w przepisach

Na bieżąco śledź wszelkie zmiany w regulacjach dotyczących MPP oraz ustawy o VAT. Ustawodawstwo podatkowe często ulega zmianom, a wiedza o aktualnych przepisach jest kluczowa dla uniknięcia naruszeń oraz związanych z nimi sankcji.

Źródła:

- https://jpk.info.pl/jpk-v7/split-payment-lista-towarow-uslug-zalacznik-15/

- https://poradnikprzedsiebiorcy.pl/-obowiazkowy-split-payment-przy-uslugach-ciaglych-czy-zawsze-obowiazuje

- https://www.360ksiegowosc.pl/split-payment-przy-uslugach-budowlanych/

- https://www.gov.pl/web/finanse/od-1-listopada-mpp-obowiazkowy-dla-wybranych-transakcji

- https://www.biznes.gov.pl/pl/portal/00227

- https://poradnikprzedsiebiorcy.pl/-odwrotne-obciazenie